Bloomberg — Quando Denis Grosz investiu na startup de software Toptal em 2012, ele esperava que a aposta de US$ 1 milhão lhe rendesse uma fortuna algum dia.

Em vez disso, ele se viu no centro de um processo judicial, resultando em mais de US$ 2,6 milhões em danos contra ele e sua nova empresa, com a possibilidade de dezenas de milhões de dólares a mais em custos jurídicos.

O problema é um desafio a uma convenção fundamental no Vale do Silício: a de uma startup ter negado aos primeiros investidores um retorno ao se recusar a converter as dívidas conversíveis de dez anos em ações, bloqueando os investimentos mesmo com a empresa prosperando.

Sem ações, eles não podem vender sua participação na Toptal, tornando o investimento quase sem valor desde o dia em que foi feito.

Embora as relações no Vale do Silício entre investidores e startups que eles financiam frequentemente sejam tensas, é raro que elas se transformem em processos judiciais. Normalmente, os acordos são privados, com fundadores buscando agradar os investidores e estes tentando manter as relações amigáveis.

Ultimamente, contudo, essa dinâmica tem se enfraquecido. Com o aumento das taxas de juros e os investidores oferecendo menos dinheiro, há mais pressão sobre as startups para gerar retornos.

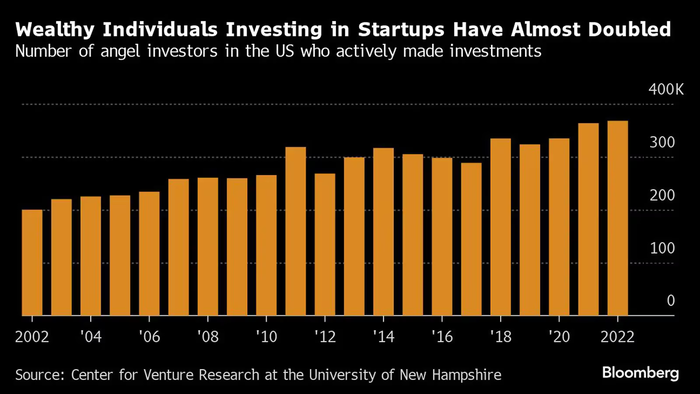

Ao mesmo tempo, um número crescente de investidores em startups são, basicamente, amadores – tecnólogos ricos procurando um lugar para investir o dinheiro que acumularam ao longo da última década de bons tempos na indústria.

No caso da Toptal, os primeiros investidores – incluindo Grosz – disseram que o fundador da empresa, Taso Du Val, lhes prometeu ações quando a Toptal fosse convertida de uma empresa LLC (Sociedade de Responsabilidade Limitada, na sigla em inglês) para uma companhia – uma transição que geralmente acontece no primeiro ou segundo ano caso a startup seja bem-sucedida.

Mas isso ainda não aconteceu, mesmo com a Toptal gerando centenas de milhões de dólares em receita.

Em março de 2020, a Toptal processou Grosz e a Mechanism Ventures – uma empresa que Grosz criou e que contratou vários executivos e prestadores de serviços da Toptal – por quebra de contrato, difamação comercial e conspiração civil, entre outras alegações.

A ação acusava Grosz de usar a Mechanism para “caçar agressivamente” funcionários, de ter trabalhado com outros para prejudicar a Toptal e se beneficiar, e de ter feito isso enquanto ainda estava sob contrato como consultor da Toptal.

Um júri considerou Grosz culpado de quebra de contrato e de boa-fé relacionado ao cargo como consultor, mas não por difamação comercial, interferência intencional, difamação ou as alegações de conspiração civil. A Mechanism foi considerada culpada de interferência intencional e de ter agido com malícia.

Em defesas contra a Toptal, Grosz e a Mechanism alegaram fraude e quebra de contrato do acordo de consultoria. A Toptal não foi considerada responsável por nenhum dos dois.

A Toptal ganhou um pouco mais de US$ 16 milhões em indenizações em novembro, consistindo em prêmios de cerca de US$ 500 mil cada contra Grosz e a Mechanism, e US$ 15 milhões em danos punitivos contra a Mechanism.

Em abril, um juiz reduziu os danos punitivos para US$ 1,6 milhão. Grosz e a Mechanism devem entrar com apelações nos próprios veredictos, segundo um documento que apresentaram em fevereiro na Suprema Corte de Nevada.

A Toptal mostra a relação entre investidor e fundador em sua pior forma, e pode sinalizar mais disputas por vir.

Enquanto muitos investimentos são pequenos demais para empresas de venture capital, isso nem sempre é o caso para investidores pessoas físicas, disse Margaret O’Mara, professora da Universidade de Washington e historiadora do Vale do Silício.

O número de investidores-anjo que investem em startups quase dobrou nas duas décadas até 2022.

Em casos como esse, uma startup diferente pode tentar acalmar seus investidores, seguindo a tradição do Vale do Silício de oferecer recompensas. O Kickstarter, por exemplo, deu dividendos a investidores como a Union Square Ventures quando decidiu não abrir capital nem vender.

No caso da Toptal, os players são menores – exceto pelo investidor Andreessen Horowitz, um gigante que pode se dar ao luxo de perder seu investimento de US$ 100 mil.

As tentativas de Grosz de envolver a companhia em uma discussão sobre como buscar um retorno na Toptal não tiveram sucesso, segundo e-mails apresentados durante o processo.

Em uma disputa de pequeno investidor contra pequena empresa, “eles não estão se contrabalanceando em termos do que trazem para a mesa”, disse O’Mara. “Eles não são traders experientes, nem pessoas com muitos contatos ou ampla experiência no Vale.”

Financiamento de capital inicial

Du Val começou a Toptal em 2010 como um jovem de 25 anos que largou o ensino médio no Vale do Silício e que já havia trabalhado na Slide, uma startup vendida para o Google (GOOGL).

Ele desenvolveu o que parecia ser uma ideia nova: conectar empresas com engenheiros de software de todo o mundo para trabalharem em projetos.

Ele conseguiu um financiamento inicial de Andreessen Horowitz e de pessoas como Ryan Rockefeller, e depois arrecadou mais US$ 1 milhão de Grosz.

Os investimentos de Grosz vieram na forma de dívida — uma nota conversível em ações quando a startup levantasse mais dinheiro.

O acordo de Grosz incluía direitos a cerca de 10% da empresa após seu primeiro financiamento por ações. Mas Grosz não obteve sua participação: a Toptal nunca levantou mais recursos, e uma conversão nunca aconteceu.

Na época, notas conversíveis eram uma forma amplamente usada para startups de estágio inicial levantarem dinheiro. Agora, os fundadores geralmente usam um instrumento semelhante conhecido como SAFE, ou acordo simples para futuras ações.

Hoje, 10% da Toptal provavelmente valeriam muito mais do que US$ 1 milhão. Segundo Du Val, a Toptal teve uma receita de US$ 270 milhões em 2022, os números auditados mais recentes disponíveis. Em sua contrademanda, Grosz estimou que a Toptal poderia ser avaliada em mais de US$ 1 bilhão.

Grosz ainda poderia ver uma conversão de ações — a Toptal levantando mais dinheiro acionaria uma — mas Du Val disse em uma entrevista que não faz sentido buscar isso agora, em parte devido a questões fiscais. Grosz nunca pediu seu dinheiro de volta, segundo ele.

A Toptal tentou pagá-lo de volta com juros em março de 2020, segundo mostra o processo, mas Grosz rejeitou a tentativa.

Procurado pela Bloomberg News, Grosz se recusou a comentar. Rockefeller e Andreessen Horowitz não responderam a diversas solicitações de comentário.

“Defesa de portfólio”

Quando ficou claro que o investidor de destaque da Toptal, Andreessen, não iria ajudar a buscar um retorno, investidores individuais começaram a procurar outras opções, de acordo com e-mails mostrados no tribunal.

Em maio de 2019, Grosz apresentou uma “defesa de portfólio” para um clube de investimentos ao qual ele pertencia, sugerindo possibilidades como iniciar uma empresa concorrente, iniciar um processo judicial ou trabalhar com um jornalista em uma reportagem de denúncia.

Primeiro, no entanto, ele considerou encontrar um investidor profissional para lutar pela liquidez em troca de uma parte das participações dos primeiros investidores. Em um e-mail apresentado no tribunal, Grosz disse que um associado descreveu a abordagem como “terceirizar o trabalho sujo.”

Após desistir dessa ideia, ele e Rockefeller discutiram o que este último chamou, em outro e-mail documentado em tribunal, de estratégia “paciente com câncer”: enfraquecer a Toptal a ponto de fazer sentido para Du Val vendê-la, forçando sua mão na conversão para uma companhia.

No testemunho do tribunal, Grosz negou a implementação de uma estratégia com esse nome, e o júri considerou que ele não era responsável por conspiração civil com Rockefeller e outros.

Grosz também sugeriu ao site “The Information” uma matéria sobre como a Toptal havia crescido sem distribuir ações para os funcionários, mostram os documentos do tribunal.

Ele esperava que a “publicidade ruim” ajudasse a afastar clientes ou fizesse Du Val agir, de acordo com um e-mail mostrado no tribunal. O “The Information” se recusou a comentar por meio de um porta-voz.

Quando o artigo foi publicado em agosto de 2019, chamou a atenção do Vale do Silício. Um movimento #boycottToptal surgiu, e candidatos a emprego postaram no Reddit dizendo que não trabalhariam lá. Em março de 2020, a Toptal processou Grosz em Nevada, onde ele morava na época. Grosz entrou com contra-processo em junho.

Du Val disse em uma entrevista que continua lidando com as consequências do boicote, tendo desarmado um mal-entendido nos bastidores do Fórum Econômico Mundial em Davos em janeiro deste ano.

Ele disse que um homem para quem foi apresentado imediatamente comentou: “Ah, você é o cara conhecido por enganar investidores.”

Antes dos passivos e dos danos concedidos em novembro, o juiz fez uma decisão adicional em outubro em uma moção pré-julgamento apresentada pela Toptal: a capacidade de Grosz de exigir qualquer participação acionária havia expirado quando suas notas conversíveis atingiram sua data de vencimento em 2014. Essa decisão está em apelação por Grosz.

Não foi discutido no tribunal o problema de como recompensar o crescimento modesto de uma startup.

A Toptal está tendo bom desempenho, porém pode ser que nunca abra capital (e não necessariamente precisa). Isso é algo positivo — mas não para os investidores.